職場と家、両方賃貸の場合は、それぞれの家賃を支払うのは大きな負担になります。

やはり、固定支出は減らしたいものですよね。

自営業の方で、「今は両方賃貸だけど、家を建てる・購入するというタイミングで、職場と家を一緒にして、少しでも支出を減らしたい」と思う方もおられるかと思います。

まさに我が家もそうでした。

そこで重要になってくるのが「自宅兼事務所」や「店舗付き住宅」の住宅ローンの取り扱いです。

金利が安くて、35年という長期で組める住宅ローン。

事務所や店舗が住宅ローンで借りられたら返済額も抑えられてとても魅力的ですよね。

え?住宅ローンって住宅だけが対象じゃないの?

うん、基本はそうやけど、住宅ローンで自宅兼事務所や店舗付き住宅を取り扱う、しかも、店舗や事務所部分も融資の対象という金融機関もあるみたい!!

と、いうわけで、さっそく自宅兼事務所や、店舗付き住宅の住宅ローンの取り扱いについて、調べてみたことをわかりやすくお伝えしていこうと思います!

【結論】自宅兼事務所、店舗付き住宅 ぜーんぶ住宅ローンでOK!!な金融機関、数は少ないけどありました。

自宅兼事務所、店舗付き住宅 OK の住宅ローンリストさっそく、結論を公開しちゃいましょう〜。

自宅兼事務所や店舗付き住宅の、事務所部分・店舗部分も住宅ローンの対象としてくれる、なんとも素敵な金融機関はこちらです↓↓↓

◯ 新生銀行 変動金利 年 0.45%〜

◯ 住信SBI銀行 変動金利 年 0.44%〜 ◯ auじぶん銀行 変動金利 年 0.389% 〜 → (更新!!) 2022年11月調べ 残念ながら、auじぶん銀行さんは、「店舗併用物件は居住割合にかかわらず取り扱いなし」と変更されていました。あー。涙。

とはいえ、全期間引き下げプラン 変動金利 0.389 % (2022年11月)は魅力すぎるなぁと個人的に思うので、店舗併用はやめて全体を住宅でって方は、auじぶん銀行さん、要チェックかなと思います。

(金利情報 2022.11月 / 自営嫁。調べ)

それにしても、ネット銀行金利やすっ。

我が家の住宅ローンの金利は1.275%やから、、

2000万借り入れで、総返済額が約340万もちがってくるーーーっ。

ひー、金利ってやっぱり大事なのね。。

諸事情あって地方銀行さんにおちついたけどさ。。

と、そんな私の嘆きはさておいて。。

↓↓ ※ いやいや、さておけないっよ。自営嫁。の住宅ローン事情が気になる!! という方はこちらをどうぞ。

本題にもどって、、自宅兼事務所、店舗併用住宅の取り扱いOKの住宅ローンについて、もう少し詳しく個々に見ていきましょう〜。

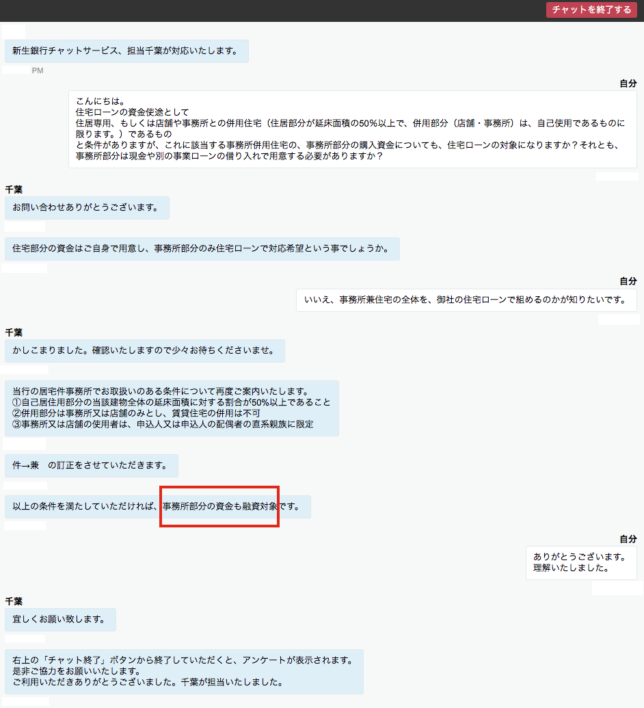

新生銀行

新生銀行さんは、住宅ローンの詳細情報の資金使徒の欄に下記のように明記されています。

というわけで、事務所や店舗部分の資金も融資対象とのことです‼︎

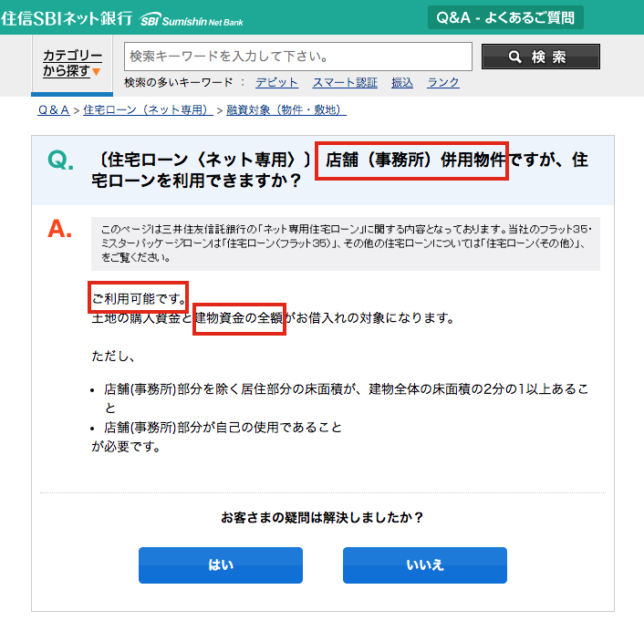

住信SBI銀行

住信SBI銀行さんの場合は、公式サイトのQ&Aに↓このように明記されているので、こちらもOKのようですね!!

auじぶん銀行(2022.11月 更新。現在は取り扱い不可に。)

2019年 11月 自営嫁。調べでは、↓のとおり、店舗併用物件も取り扱い可能で、店舗の内装以外の店舗部分は対象に含む、というご回答だったのですが、、、残念ながら2022年11月現在は、店舗併用住宅は、割合に関わらず対象外とホームページに明記されていました。

賃貸併用住宅についても同じく取り扱い対象外のようです。

↓↓以下古い情報です。ご注意ください。

auじぶん銀行さんの公式サイトより

「よくあるご質問」で、店舗併用物件についての回答がありました。

総合的に判断、というちょっと曖昧な表現だったので、電話で問い合わせてみましたよ!

条件をみたし、総合的にみて融資OKの店舗併用住宅について、店舗部分の建

設費も含め、融資の対象ですか?

◯ 店舗部分の内装工事は別途ご用意が必要。

↑↑ここまで、古い情報です。

自宅兼事務所・店舗付き住宅 住宅ローンでの取り扱い基本‼︎の考え方

先に、自宅兼事務所、店舗付き住宅の場合に住宅や店舗の馬場融資対象とする住宅ローンについて見てきました。

しかし、どちらかというと、これらはとても太っ腹、かつ、レアなケースと言ってもいいかもしれません。

前述したように、基本的には住宅ローンは住宅を取得する人のための特別なローンです。

では、住宅ローンにおける、自宅兼事務所や店舗付き住宅の取り扱いの基本的な考え方をみていきましょう。

条件を満たせば住宅ローンの取り扱いはOKな銀行が多い。

◯ 条件として

・ 店舗(事務所)部分をのぞく居住部分の面積が建物全体の1/2以上

・ 店舗(事務所)が自己の使用であること。

を挙げる金融機関が多い

◯ 条件を満たし、住宅ローンで取り扱いOKの場合でも「融資対象は居住部分だけであり、店舗(事務所)の部分の建設費用については、融資対象外。店舗(事務所)の部分の資金は、事業ローンや現金で用意する必要がある」という住宅ローンが圧倒的に多い。

となります。

ちなみに、自営業者の住宅ローンの強い味方といえば、フラット35がよく挙げられますが、フラット35における自宅兼事務所や、店舗付き住宅の取り扱いについても、概ね上記のとおりで、事務所や店舗部分の資金については事業ローンや現金で用意する必要があります。

【比較】自宅兼事務所、店舗併用住宅全体を住宅ローン or 一部を事業ローン 返済シミュレーション

「事務所や店舗部分の資金について、事業ローンや現金で用意しましょう。」

と簡単に言いますが、実際は全然簡単ではありません。

そこで、シミュレーションしてみました。

例えば、自宅兼事務所(事務所の割合は全体の1/4)を2000万円で購入しようとするとします。

仮に単純に面積で按分して、それぞれの費用が

居住部分 → 1500万円

事務所部分 → 500万円

として、

② 居住部分(1500万)を住宅ローン(35年、金利0.45%)

事務所部分(500万)を事業ローン(7年、1.11%)で借りた場合

この2パターンで比較してみた結果がこちらです。

↓↓① 全体を住宅ローン(35年、金利0.45%) ↓↓② 住宅ローン+事業ローンの組合せ

| 月々の返済額 | 51,476円 |

| 総返済額 | 21,622,803円 |

| ②住宅ローン分 | ②事業ローン分 | ②合計 |

| 38,607円 | 61,893円 | 100,500円 |

| 16217035円 | 5,200,856円 | 21,417,891円 |

同じ、2000万円の物件を買うのに、②のように、一部を事業ローンで組むと、7年間は月々の返済額が①のほぼ倍になってしまうという結果です。

返済の負担がずいぶん違いますね。

でも逆に総返済額は、この条件では②の住宅ローン+事業ローンの組合せの方が少し安くなるという結果に。

事業ローンの返済期間が短い分、利息分が少なくなったためです。

そして8年目からは返済額が38000円ほどにぐんとさがるので、現時点で返済余力があり、若いうちに頑張って返したいという方には、②の方法も魅力的な組み方かもしれませんね。

また、返済額には返済期間が大きく関係していて、このシミュレーションは7年でやってみたので、例えば金融機関とこれまでにも付き合いがあって事業ローンでも長期で組める場合は、②の場合も月々の返済額はもう少し少なくなってくる、といった具合です。

自宅兼事務所、店舗併用住宅 内緒にしたり、後から一部を事務所(店舗)に改装したらどうなる??

さきほどの②の場合の計算結果を見て、月々たくさん返すのきつい〜。

住宅ローンで全部くみたーい。

という人の中には、もしかしたら

じゃあ、自宅兼事務所って内緒にしちゃえばいいんじゃない??。

という考えに至る人もいるかもしれません。

でも、それはちょっと待った‼︎

「内緒にする」はやめておいた方がいいです。

実際、バレるorバレないでいったらバレない可能性もけっこう高いかもしれません。

が!!

住宅ローンの契約に違反するので、最悪、全額即時返済を求められるということもありえます。

そこまでの措置はとらないとしても、金融機関さんからの信用はガタ落ち。

事業をする身にとって、「信用」ってとっても大事ですからね。

くれぐれも注意しましょう。

あとから改装する場合も同じ。

きちんと金融機関の担当者さんに相談するようにしましょうね。

自宅兼事務所 自営嫁。の場合は住宅ローン?事業ローン?

最後に、では、自営嫁。の場合が中古物件を購入した際はどうだったか、というのご紹介します。

自営嫁。実はけっこう小心者です。

不動産屋さんに住宅ローンを組む銀行を紹介してもらった時に、正直に

一部を事務所として使いたいんです!! (どきどき)

住宅ローンでいけますか?

と、相談したところ、

・ 事務所の形態から、書斎の延長のようなものと取り扱えるし、全体を住宅ローンで融資対象OK‼︎

・ (ここだけの話) 当行は、入居後見に行ったりもしないよ!!

と教えてくれました。

飲食店などと違って、ほとんど人の出入りも少なく、基本PC相手にする業種なので、そういう取り扱いが可能だったようです。

ちょっと裏技っぽいっですが、もしもNOと言われた時には事務所部分に相当する資金を事業ローンで組むことも念頭に入れて、正直に相談してみた結果全体を住宅ローンで組めたのでよかった、という例です。